資産運用の初心者にオススメなのが、プロに運用を任せる投資信託です。いわゆる「投資ファンド」と呼ばれる会社が取り組んでいます。

Contents

投資信託とは

簡単にいえば、投資のプロにお金を「信じて」「託す」資産運用の方法です。託したお金がどのように運用されるかは、ファンドによって異なります。債券を買うかもしれませんし、未公開株に投資するかもしれません。

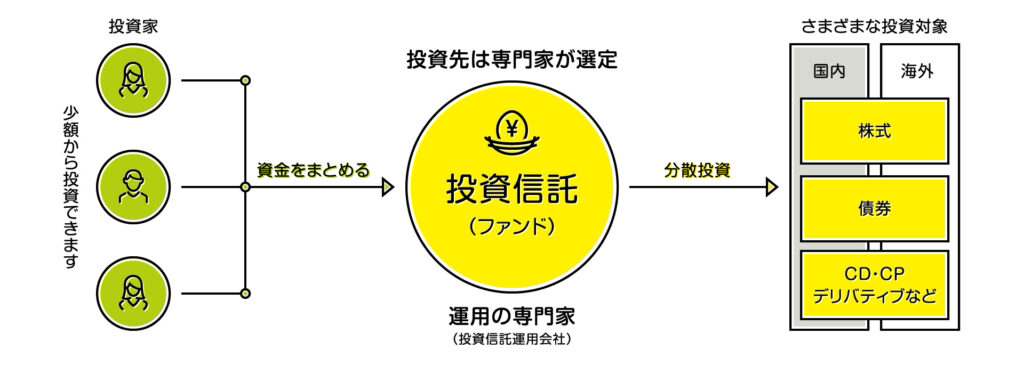

一般社団法人投資信託協会の画像がわかりやすいので引用します。

(画像は、一般社団法人投資信託協会より引用)

このように、投資ファンドが投資家からお金を集めて、そのまとまったお金で国内外のさまざまな投資商品を購入します。それによって利益を出し、投資家に還元します。

プロに資産の運用を任せるため、専門知識がなくても投資を始められます。十分な資金を持たない個人では難しい分散投資によってリスクを小さくできるため、一定の利益を期待しやすい投資方法です。

ただし、リスクを分散するため、大きなリターンはあまり期待できません。

投資におけるリスクとリターンの関係

投資におけるリスクとは、リターンの振れ幅を意味します(投資に失敗する危険性という意味ではありません)。つまりリスクが大きいほど、大きな損失を被る恐れもある一方、大きなリターンを得られる可能性も出てきます。

投資のリターンの期待値は、最終的に正規分布を描くといわれます。言い換えれば、リスクを分散する投資信託は、そもそも大きなリターンを得られません。

そのため投資信託は、小さなリターンでいいから確実性を重視したいという人に向いた投資方法といえます。

また伝統的な投資商品である株式と債券では、株式のほうがリスクが大きい=リターンも大きい可能性が高いです。また先進国の株式・債券と新興国のそれでは、後者のほうが大きなリターンを見込めます(つまりリスクが大きいです)

リスクの種類

投資信託におけるリスクには、大きく次の4つがあります。

| 価格変動リスク | 投資信託で運用されている株式や債券の価格が変動するリスクです。市場における株式の需給状況、経済・政治情勢などの影響で時に大きく動きます。価格が下がれば、運用益も減ります。 |

| 為替変動リスク | 為替レート(円高ドル安など)の変動による影響です。外国通貨など海外資産を保有している場合は通常、円高なら損失が、円安になれば運用益が発生します。 |

| 金利変動リスク | 好景気の時は金利が上がりますが、そうなると債券価格は下落します(金利が下がると債券価格は上がります)。特に満期(換金できるまでの期間)が長い債券ほど、受ける影響が大きくなります。 |

| 信用リスク | 国や通貨、企業などが破綻して、利息が払われなかったり換金できなくなったりするリスクです。一般的には「デフォルト」「債務不履行」などと呼ばれます。 |

こうしたリスク要因が絡むことで、リターンの振れ幅が変動します。いずれも政治や経済の情勢を細かく追う必要があるため、リスクの見極めはプロの投資家でなければ、なかなか難しいです。

そのため、初めて投資に挑戦する人は、いったん投資信託でプロに任せつつ、その間に自分なりに勉強するのがオススメです。知識がついてきたら、自分の手で運用してみましょう。

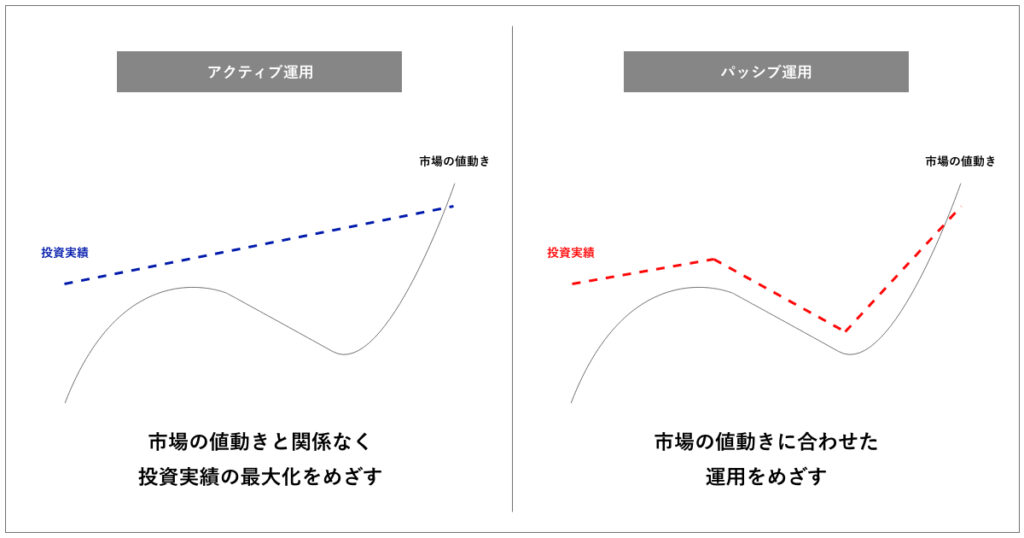

投資方針はファンドによって大きく異なる

投資ファンドの運用方法は「アクティブ運用」と「パッシブ運用」に大別されます。

| アクティブ運用 | パッシブ運用 |

| 成果が上がりそうな投資先を厳選して、リターンの最大化をめざす。 | 市場動向をベンチマークとして、その値動きと同じリターンの推移をめざす。 |

いかなる時もリターンの最大化をめざすのがアクティブ運用、常に市場動向に合わせて運用するのがパッシブ運用です。後者では日経平均やTOPIX(東証株価指数)などの値動きをベンチマークとします。

ご覧のように、パッシブ運用は市場が値下がりすれば、ファンドの投資実績も落ちます。一方で、投資実績を市場の値動きに近づけるため、多くの銘柄を保有する=多くの銘柄に分散して投資するため、リスクが小さくなります。つまり、小さな利益を確実に手にできる可能性が高いです。

一方、アクティブ運用は、株価が上がりそうな銘柄のみに絞って投資するため、リスクが大きくなります。つまり損失もリターンも大きくなる可能性が高まります。

なお、どちらの運用にしても、元本は保証されません。

投資信託にかかる費用

プロに資産の運用を託すため、当然その代行費用などが発生します。

| 内容 | 備考 | |

| 販売手数料 | 投資信託を買うときにかかる費用。 ファンドから投資信託を購入する際に支払う手数料。「購入時手数料」などとも呼ばれます。 金融庁が2018年に公開したレポートによれば、主要メガバンクや地方銀行の平均販売手数料は販売価額の1.98%。だいたい0〜3.0%の間が多いです。 | 販売手数料を取っていないファンドもあります(ノーロード・ファンド) |

| 信託報酬 | 投資信託を保有している間にかかる費用。 投資信託の保有額に応じて毎年支払う手数料です。「運用管理費」などとも呼ばれます。投資金額の年率1.0〜2.0%あたりを毎年支払います。 | 投資ファンドが公開している投資信託の説明書や目論見書などに記載されています。 |

| 信託財産留保額 | 投資信託を換金する時にかかる費用。 基準価額(投資信託の値段。1口いくらといった感じで示されます)の0.1〜1.0%を支払います。 | 徴収していないファンドも多いです。 |

これらが主に支払う費用です。ただ、この他にも間接的に支払う費用があります。

たとえば、投資ファンドは「売買委託手数料」や「監査費用」などを支払う必要があります。売買委託手数料は、ファンドが株式などの売買を行う際、証券会社に支払う手数料です。監査費用は、ファンドが監査法人に監査を依頼する際の費用です。

これらの費用は信託財産(ファンドが投資信託で運用している財産。つまり元をたどれば投資家たちから集めたお金)から支払われるので、これによって基準価額(投資信託の販売価格。通常「1口いくら」という形で明示される)が下がるため、間接的に投資家が費用を支払っている形になります。

従来の投資とは異なる「オルタナティブ投資」

従来、ファンドが投資してきたのは株式や債券などでしたが、近年は未公開株や不動産投資なども活発に行われています。こうした伝統的な投資対象以外に投資する手法を「オルタナティブ投資」といいます。

オルタナティブ投資としては、大きく次の3つの商品が知られています。

| プライベートエクイティ | 未公開株式のことです。投資先企業のIPOや自社株買い、第三者譲渡などによる株式売却でリターンを回収します。IPOがかなわずにリターンが回収できないなどの恐れがあります。 |

| 不動産 | 不動産に投資します。不動産賃料や不動産売却益などの形でリターンを回収します。不動産を借りる人が集まらない、売却がかなわないなどでリターンを回収できない恐れがあります。 |

| インフラ | インフラに投資します。事業収益が安定しており、競合参入も難しいため、一定のリターンを安定して期待できる一方、国の制度変更など特有の懸念があります。 |

オルタナティブ投資には、株式や債券にはない多くのメリットがあります。特に大きいのは次の2点です。

- 株式市場の値動きと連動しないため、リスクを分散できる

- 従来の投資商品よりも高いリターンを期待できる

1について。オルタナティブ投資先は、未上場株式など市場の値動きと連動しないため、市場の影響を小さくできます=リスクを分散できます。近年はその目的で投資するファンドも多く見られます。

2について。オルタナティブ投資は、まだ世に知られていない投資商品が多く、伝統的な投資商品より大きなリターンが期待できるケースが多いです。そのため、国債の利回り低下などで株式や債券で大きな利益を得るのが難しい昨今、多くのファンドから注目を集めています。

ただしオルタナティブ投資の対象は、最低投資額が高い、ロックアップ(投資家が売却できない期間)が長いなど、ネックもあります。また未公開株式や不動産などは容易に売却できないため、最悪リターンを回収できない恐れもあります。